- 消息业务仍然是电信公司的一大收入来源。尽管短信业务正在衰退,RCS 的盈利能力尚不足以与通信应用抗衡,但在通信应用开发并推出成熟的商业通信选项之前,电信公司仍有时间扭转这一局面.

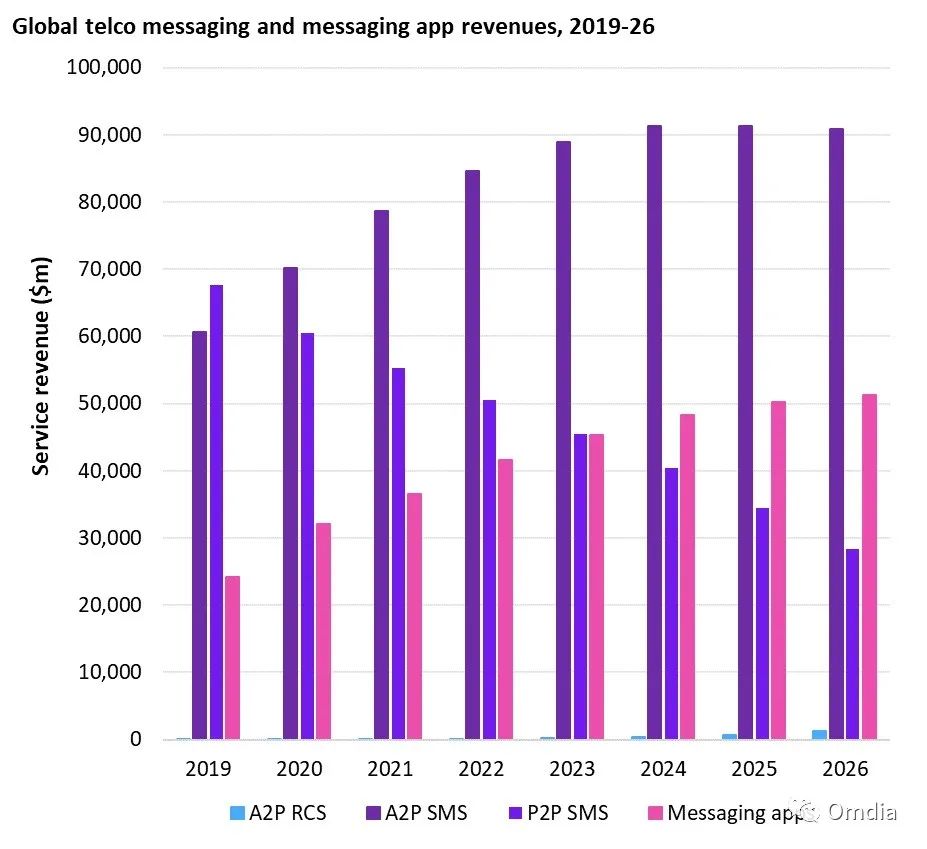

- 到 2026 年,A2P 短信业务的市场规模将达到 909 亿美元,而 RCS 届时的市场规模仅为 13 亿美元。P2P 短信业务的市场规模将下滑至 284 亿美元.

- 消费者使用 RCS 很关键,这将推动 RCS 在商业领域的应用。

- 通信应用的收入将继续增长,因为它们作为商务和客服平台变得越来越重要。当然,中、日、韩等市场已经出现了这种现象,但这绝非普遍现象。

- 虽然 Omdia 预计电信 RCS 服务将在 2022 年再次加速推出,但推出速度需要更快,这样才能帮助电信公司应对来自通信应用的威胁。

- 尽管有所下滑,但消息业务仍是一项核心电信业务。虽然短信业务正在走下坡路,但电信消息服务依然是消费者领域的核心服务 ─ 有 32% 的在线消费者每天都使用短信服务。Omdia 预计,尽管面临来自通信应用的竞争,消息业务仍将是一项核心电信业务.

- 到 2022 年,与 RCS 相关的投资活动将再次增多。电信公司需要证明其消息业务策略具有前瞻性;随着 Google Messages 在美国成为 Android 系统上的默认消息应用,有迹象表明 RCS 仍然是电信公司与通信应用展开角逐的最佳选择。Omdia 预计推出 RCS 的活动将在 2022 年大幅增加。

- 语音和视频信息将继续蚕食纯文本消息。消费者将日益拥抱其它消息服务,这些服务能够提供潜意识的交流线索,比如语调和面部表情。伴随 5G 为消费者带来更快的连接,这些消息服务将从电信公司的文本信息业务手中夺取市场份额。

- 电信公司需要尽快推出 RCS,以便为习惯使用通信应用的消费者提供有吸引力的电信消息服务。他们应确保向客户清晰传达 RCS 的用处,从而避免客户被动使用 RCS。它们还应尽快推出 A2P RCS,这样才能防止在商业通信应用尚未被大规模使用的市场上失去先机。

- 与通信应用相比,电信公司需要确保自己提供给企业的服务是一个有吸引力的替代选项。这意味着引导企业使用 RCS 服务,因为 RCS 可提供与商业通信应用相媲美的功能。

- 电信公司需要确保自己有足够的资源应对通信应用带来的高流量。特别是,与文本消息相比,语音和视频信息都需要更大的带宽。电信公司应考虑是否可以把这一点作为针对消费者的卖点。

- 聚合商应确保企业能够通过消费者用于个人通信的平台接触到消费者。这意味着企业更有可能接触到消费者并获得消费者的回应。CPaaS 提供商应准备好在自己的产品中添加替代型消息服务类型(如果他们还没有这样的话) ─ 无论是通过内部开发,还是通过与他人合作。他们应确定替代型消息服务最有可能的应用场景,并且让企业能够方便地将其添加到现有的客服功能中。

- 供应商应当让自己的 RCS 产品能够吸引那些迫切需要推出 RCS 的电信公司。与电信公司合作,提供必要的软件 / 设备 / 基础设施升级,从而使电信公司能够推出 RCS。

来自: Omdia

更多阅读:

- 2021年趋势观察:物联网服务和平台提供商

- MWC趋势观察:智能汽车渐受关注

- 工信部:2020年中国已开通5G基站超过71.8万个

- Kantar:未来六个月中国选择5G新机用户高达91%

- IPlytics:截止2019年3月全球5G专利中国占比高达34%

- 中国信通院:2020年Q3中国5G手机款型数占比已超50%

- IBM :电信行业的5G未来(附下载)

- 德勤&中国联通:5G赋能智慧城市白皮书(附下载)

- 中国联通&中兴:2019年5G+区块链融合发展与应用白皮书(附下载)

- 5G时代的边缘计算:中国的技术和市场发展(80页)

- 2020年度电子行业策略:5G风来,百花齐开(附下载)

- 埃森哲:5G带来新颠覆,如何赢取新机遇(附下载)

- Strategy Analytics:华为在2023年5G无线接入网全球市场预测中领先两个百分点

- GSMA:预计2025年中国5G连接数将达4.6亿 占全球的28%

- 中国信通院:5G无人机应用白皮书(附下载)