凯捷研究院(Capgemini Research Institute)一份最新报告调查了过去一年消费品和零售供应链中断产生的影响,报告发现66%的企业表示,其已经适应了疫情下的市场并将恢复能力融入运营中,他们的战略将在未来3年发生重大变化。但仅23%的消费品企业和28%的零售商认为他们的供应链足够灵活,能够支持企业不断变化的业务需求。

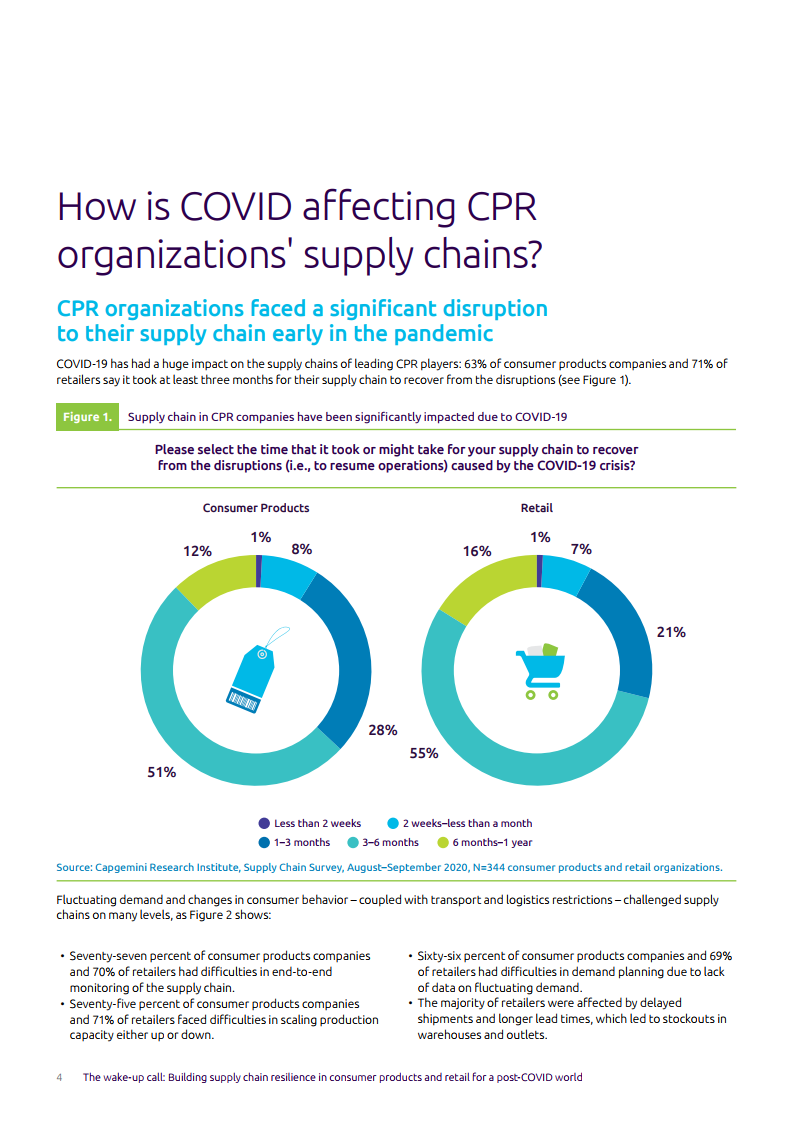

COVID-19为消费品和零售公司敲响了警钟:85%消费品企业和88%零售商表示,他们面临供应链中断挑战,而63%消费品企业和71%零售商表示,他们的供应链至少需要三个月才能从中断中恢复过来(图表1)。因此,各企业正在重新调整其战略,将重点放在三个关键领域。

转向消费者需求感知

超过三分之二的企业(68%)表示,因在疫情期间缺乏对于客户需求波动的准确和最新信息,透明面临需求规划的难题。为了改进消费者需求预测,66%的企业计划根据需求模式、产品价值和疫情爆发后的区域情况对供应链进行细分,54%的企业表示将使用分析/人工智能机器学习进行需求预测,以应对疫情产生的影响。

能见度变得至关重要

由于疫情原因,75%消费品企业在需要快速增加或减少产能时面临困难。报告援引的话称,为了创造应对需求突然变化的灵活性,制造商要发掘提高供应链能见度的机会。这有助于应对战略、战术和实时作战决策带来的挑战。

企业明白数字投资在提高供应链能见度上的重要性。58%零售商和61%消费品企业计划加大供应链数字化投资。其中,47%企业计划投资自动化,计划投资于机器人技术或投资人工智能的企业比例均为42%;计划在运输或定价优化领域广泛使用人工智能和机器学习的企业比例分别达到64%和63%。

从全球化到本土化

为了防止未来出现类似供应链中断的情况,各企业正在意识到本地化的重要性,并进行积极投资。消费品和零售企业正从全球化转向供应商和制造基地的本地化。72%消费品企业及58%零售商表示,他们正在积极投资,使其生产基地区域化或本地化,或为生产提供近支撑。

65%的消费品和零售企业对其供应商基础进行区域化和本地化投资,在英国和印度这一比例分别上升到83%和73%。按照这些战略,三年后全球供应商将只占零售商产能的25%,低于目前的36%(图表2)。在消费品方面,全球制造商将只占17%,低于目前的26%(图表3)。

随着本地化进程的推进和实体客流量的减少,拥有独立运营且距离交货地点较近的“幕后店”(Dark Store,指专为在线购物顾客配货的店面,其陈列方式与常规商店并无不同,但不对外开放),正在成为履行在线订单更有效用的选择。凯捷的早前研究显示,如果幕后店的送货量增加50%,利润率可能会增长7%,因其与传统商店相比,送货成本更低,送货吞吐量更高(同时也不会影响商店运营)。

PDF版本将分享到知识星球,扫描下面二维码即可!

更多阅读:

- 北森:2016消费品行业社会招聘分析报告(附下载)

- Capgemini:2017全球支付报告

- Capgemini:开拓智能银行

- Capgemini:2019年世界财富报告

- Capgemini:2018年世界质量报告 (WQR)

- Capgemini:加速汽车行业人工智能转型报告

- Capgemini:2016亚太财富报告(附下载)

- Capgemini:2016年全球财富报告(附下载)

- 尼尔森:2017年中国消费品市场解读(附下载)

- 颠覆消费品企业发展定律:后疫情时期的竞争优势竞赛(附下载)

- 科尼尔:解码消费品企业平台化战略的成功秘籍(附下载)

- 中国零售与消费品行业并购趋势:2019年回顾及2020年展望(附下载)

- Capgemini:2021年可持续运营制造商综合指南

- Capgemini:2021年世界支付报告

- Capgemini:2021-22年世界质量报告