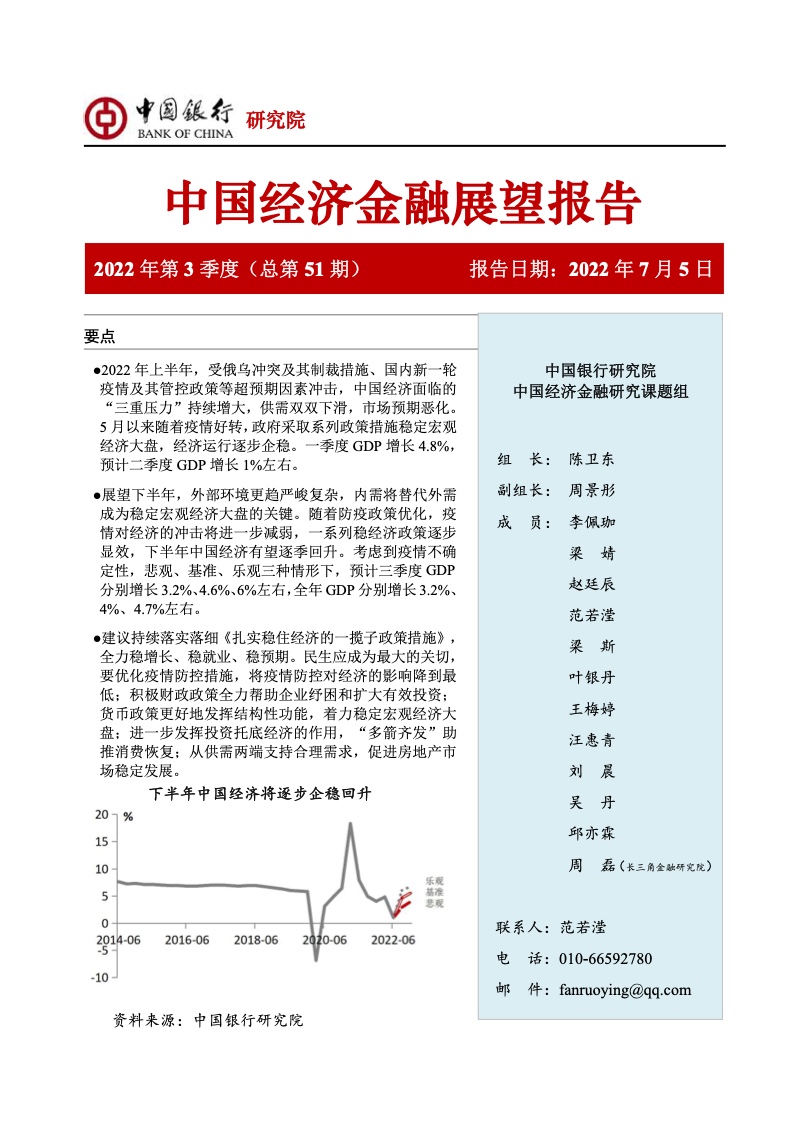

《报告》认为,2022年上半年,受俄乌冲突及其制裁措施、国内新一轮疫情及其管控政策等超预期因素冲击,中国经济面临的“三重压力”持续增大,供需双双下滑,市场预期恶化。一季度GDP增长4.8%,预计二季度GDP增长1%左右。

展望下半年,外部环境更趋严峻复杂,内需将替代外需成为稳定宏观经济大盘的关键。疫情对经济的冲击预计将进一步减弱,一系列稳经济政策逐步显效,经济有望逐季回升。

考虑到疫情不确定性,悲观、基准、乐观三种情形下,预计三季度GDP分别增长3.2%、4.6%、6%左右,全年GDP分别增长3.2%、4%、4.7%左右。建议持续落实落细《扎实稳住经济的一揽子政策措施》,全力稳增长、稳就业、稳预期。

PDF版本将分享到知识星球,扫描下面二维码即可!

更多阅读:

- 中国银行:2017年中国经济金融展望报告(附下载)

- 中国银行研究院:2020年中国银行全球经济金融展望报告

- 中国银行:2016年第四季度中国经济金融展望报告(附下载)

- 中国银行:中国经济金融展望报告

- 京东数科:疫情引发中国新一轮经济金融数字化变革(附下载)

- 中国银行:2017年全球经济金融展望报告(附下载)

- 中国人民银行:2019年第一季度城镇储户问卷调查报告

- 消费者品牌报告:寻找真相

- 中国人民银行:2018年Q1中国货币政策执行报告(附下载)

- 共享机遇:中国国际进口博览会对商业地产市场的影响(附下载)

- Salesforce:2021年联网消费者报告

- BCG&中国外贸信托:2017年中国信托行业报告(附下载)

- K-12报告:2017-2018全球数字学习现状

- Demand Gen :制造商将数字转换扩展到销售和营销报告

- WTW:2017全球福利现状调查报告(附下载)

Edit Related Posts