报告下载:添加微信公众号【碳中和下载库】,回复关键词【2022下半年宏观经济展望】即可

过去的半年,全球经济遭遇了多种因素叠加的巨大冲击。乌克兰危机、疫情反复、美联储快速加息等因素,致使全球经济增速预期下修,各国经济周期分化、普遍面临滞胀甚至衰退的风险挑战。这些因素在下半年可能会进一步演化,能源供给短缺、粮食危机、全球产业链遭到破坏等对经济的影响可能广泛而深远。上述外部环境叠加 3 月以来我国部分重点城市疫情规模性反弹的不利情况,中国二季度经济表现出了较大压力,可能导致上半年经济增速与年初既定的目标差距显著。

但是,中国经济也显示出越是困难越向前的坚韧,中国政府出台了一揽子稳住经济大盘的政策措施,我们认为,这些政策措施针对性强、力度大、持续性好,政策效果已初步显现,进入下半年,随着常态化核酸检测的铺开,疫情防控与经济增长之间的统筹将会做得更好,一揽子稳增长政策将充分释放出效果。随着积极有利因素逐渐增多,中国经济下半年将会急起直追,努力把上半年的经济损失尽可能地补回来,我们预计,二季度是年内经济低点,下半年经济将拾级而上,三、四季度单季经济增速水平将重回强势,全年仍有望实现一个在全球范围看相对合理较高的增速水平。

全球:各国经济周期分化,增速预期普遍下修。乌克兰危机对全球经济运行产生了深刻影响,已经扩散到能源供应、粮食安全、金融体系和产业供应链等多个方面。我们预计年内国际能源和粮食价格都将保持高位,同时考虑到美国等发达经济体的供应链修复仍然缓慢,全球通胀形势依然比较严峻。与此同时,全球央行普遍紧缩的货币政策背景下,对海外金融市场风险仍需给予关注。

乌克兰危机致全球经济增长预期下修。乌克兰危机引发的连锁反应影响跨度甚至可能会持续到未来数年。首先,乌克兰危机将加剧全球能源安全问题,俄罗斯的支柱产业受到严重冲击的同时,能源短缺的问题也将会拖累欧洲经济。其次,金融制裁扰乱全球金融秩序,SWIFT 系统制裁的滥用将降低其公信力,也将会加速去美元化进程。最后,后疫情时代的全球供应链进一步恶化,禁运、航线脱钩及贸易保护主义政策严重影响全球贸易稳定与增长。

全球通胀形势依然会比较严峻。2022 年以来,全球通胀高企的形势并未得到明显改善。我们预计国际能源和粮食价格在今年下半年都将维持高位,同时乌克兰危机还通过影响新能源、半导体产业链中关键原材料的价格带来更广泛的物价上涨。同时,美国等发达经济体供应链修复仍然缓慢,面对工资 – 价格螺旋上涨的风险,我们预计年内美国通胀回落幅度相对有限,无法回到美联储的货币政策目标区间,全球通胀形势依然严峻。

全球流动性退潮下的金融风险渐次暴露。随着抗击通胀成为当前阶段的核心任务,美联储快速地进入了货币政策收紧周期,美联储在 6 月加息 75bps,未来仍将快速收紧货币政策,年内或将联邦基金利率提升至 3.25%-3.5% 附近,叠加已经开启的缩表进程,将给全球流动性带来冲击。

欧央行退出宽松政策的步伐也明显加快,其将在 7 月 1 日结束资产净购买,并计划在 7 月议息会议上加息 25bps。预计欧央行 9 月议息会议或将加息 50bps,正式退出负利率政策,且后续还将持续加息。全球央行普遍紧缩的货币政策背景下,海外金融市场风险与日俱增。

应对滞胀、避免衰退成为海外经济体的共性挑战。美国持续较高的通胀水平,已经通过成本上升影响到了企业的利润率。企业盈利持续走低将影响资本开支的增速,同时高通胀也打击了美国居民部门的消费者信心,这两者作为贡献美国经济增长的重要支柱,逐渐走弱将拖累经济运行,美国经济整体在未来也存在转入衰退的风险,且衰退风险在美联储大幅加息下渐 行渐近。除美国以外的其他西方发达国家,受能源问题影响,也出现了较明显的成本推升型通胀,可能面临着出现 “滞胀” 的风险。新兴经济体和发展中国家,受限于疫苗接种率以及相对落后的公共卫生体系,经济动能恢复较弱,且受外部环境影响明显,输入性通胀和金融条件收紧的制约因素共存,出现滞胀的可能性同样较高。

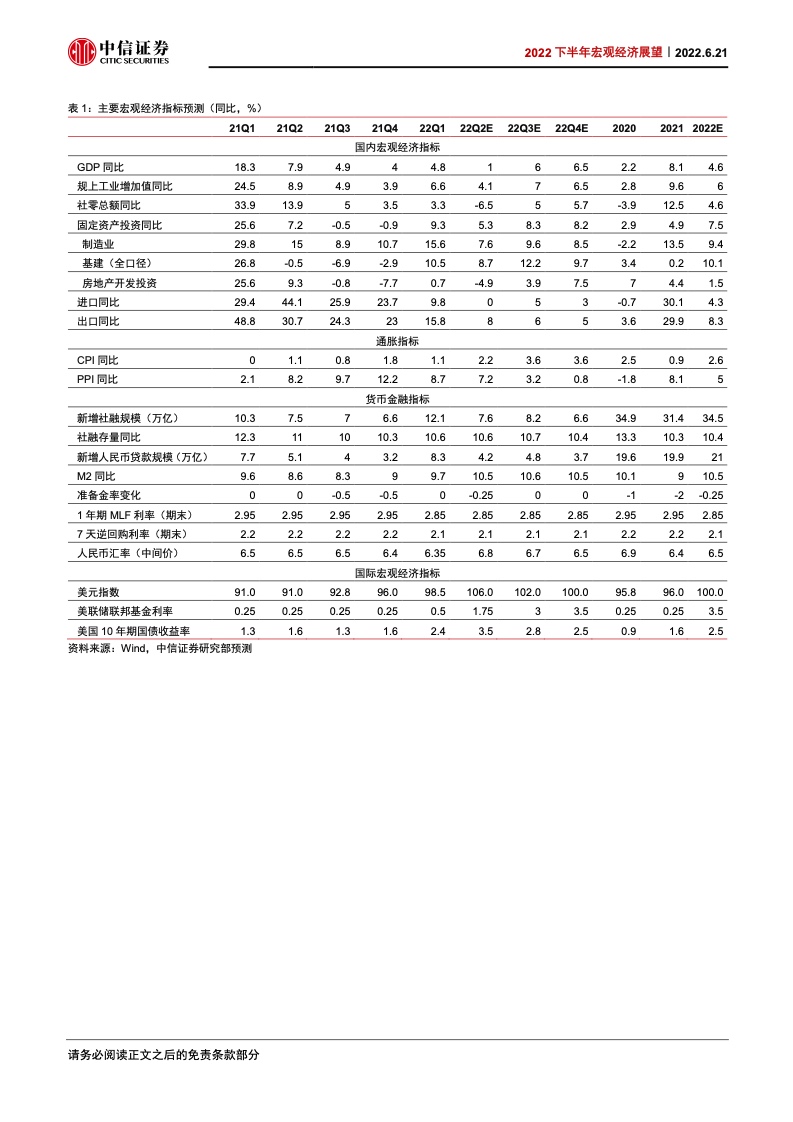

中国:下半年急起直追,经济增速有望拾级而上。3 月份以来,部分重点城市受疫情冲击,致使短期经济景气快速下行,预计上半年经济增速与年初既定的目标差距不小。进入下半年,我们认为随着常态化核酸检测的铺开,疫情防控与经济增长之间的统筹将会做得更好,一揽子稳增长政策也将充分释放出效果。随着积极有利的因素逐渐增多,我国下半年会急起直追,努力把上半年的经济损失尽可能地补回来,以实现一个在全球范围看相对合理较高的全年经济增速水平。我们预计二季度是年内经济增速低点,下半年经济有望拾级而上,三、四季度单季经济增速水平将重回强势。长期来看,我国仍有较高的增长潜力,也仍将是对全球增长贡献最大的经济体。我们也强调,对于下半年经济运行来说,时点的增速水平比全年的增速水平更为重要。

预计即将过去的二季度是全年经济增速的低点。受部分重点城市局部疫情冲击,4 月份经济景气明显下行,各项数据指标均大幅回落,尤其是分区域来看,受到疫情冲击最严重的长三角和东北地区经济数据明显下降。但是从四月份中旬后,全国疫情得到进一步有效控制,目前上海已经实现社会面清零,并全面复工、复产、复市,全国经济也开始进入复苏进程。从物流和人流的数据来看,5 月已经较 4 月出现边际恢复的迹象,预计 6 月各项经济指标也将明显环比向上。从季度来看,预计二季度将会是全年经济低点,随后将拾级而上。

下半年一揽子稳增长政策将充分释放出效果。随着全国的局部地区疫情初步得到有效控制,为逆周期调节的宏观经济政策的实施推进提供了空间,目前稳增长政策全面发力,其中,货币政策工具箱充足,发挥总量和结构双重功能,预计将在下半年推动社融增速回升;年内财政力度明显加大,专项债继续靠前发力;房地产在我国经济中的重要地位没有改变,目前已有多个城市调整政策力度,以合理满足居民的改善性住房需求;此外,政策还将支持消费潜力释放,着力打通堵点畅通物流循环,并强调就业政策优先,重点解决中小企业的经营困难。随着货币、财政、地产、扩内需、畅循环、中小企纾困、稳就业等方面政策形成合力,稳增长政策将充分释放出效果,助力经济修复。

通胀问题在下半年可能会进一步演绎。年内受复杂严峻的国际形势影响,原油价格或将持续高位运行,对整体物价中枢都有推升作用;同时,粮食安全问题已经成为世界各国普遍关注的重要议题,粮食价格易涨难跌、波动加剧也可能会对我国物价形势产生影响;另外,受猪肉周期影响,目前年内猪肉价格低点已过,预计在下半年也将由目前的拖累作用转为带动作用。综合来看,我们预计 PPI 同比读数将在翘尾因素的拖累下走低,而 CPI 或将在三季度开始突破 3%。但回顾此前我国的几轮输入性通胀周期,可以判断,目前我国宏观政策调控能力日益增强,将有效应对当前的输入性通胀压力。

尽管短期面临压力,但应当看到,中国仍将是对全球增长贡献最大的经济体。一方面,我国在 “十四五” 期间具有 5% 以上的潜在增速,增长空间依然较大;另一方面,考虑到我国目前贸易体量全球第一,劳动力的数量和质量具有明显优势,且有着完整的产业链布局,所以在全球产业中的重要角色在短期内无法被替代。尽管在困难年份,主流国际机构倾向于低估中国经济的韧性和反弹的动量,但是我们认为不应丧失对中国经济增长的信心。我们预计在稳增长政策合力的支持下,供需循环将快速修复,二季度经济同比有望实现微幅增长,三四季度 GDP 增速将拾级而上,有望实现 6% 左右的较高水平,全年仍有望实现接近 5% 左右的增长。

报告下载:添加微信公众号【碳中和下载库】,回复关键词【2022下半年宏观经济展望】即可

更多阅读:

- 上海财经大学:2018-2019年中国宏观经济形势分析与预测年度报告(附下载)

- 毕马威:2021年宏观经济十大趋势展望(附下载)

- CCWE:2016年第四季度中国宏观经济分析与预测(附下载)

- 中信证券:互联网金融报告——P2P借贷

- 中国人民银行研究局:2016年中国宏观经济预测

- 方正证券:全球历次房地产大泡沫:催生、疯狂、崩溃及启示

- 申万宏源:2020年中宏观经济展望(附下载)

- 2021年宏观经济及大类资产展望:疫霾渐退,复苏同步(附下载)

- 中国人民银行:2016 年中国宏观经济预测

- 中信证券:“十四五”规划及2035年远景目标展望(附下载)

- 国际清算银行:2020全球年度宏观经济报告(附下载)

- 气候变化对宏观经济的长期影响:跨国分析

- HSBC:2022年Q1全球宏观经济展望(附下载)

- 招商银行:2022年宏观经济与资本市场展望(附下载)

- 德勤:2015年上市商业银行的利润增速持续下滑